金融期权隐含波动率仍有回落空间

周四沪深两市走势分化,上证指数小幅上涨0.13%,全市场上涨个股3823只。盘面上,传媒、计算机领涨,石油石化、食品饮料走势偏弱。A股全天成交14986亿元,较前一交易日缩量1645亿元。期权标的指数方面,上证50和沪深300指数小幅收绿,中证1000指数涨幅最大,中证500、科创50和创业板指则小幅收红。

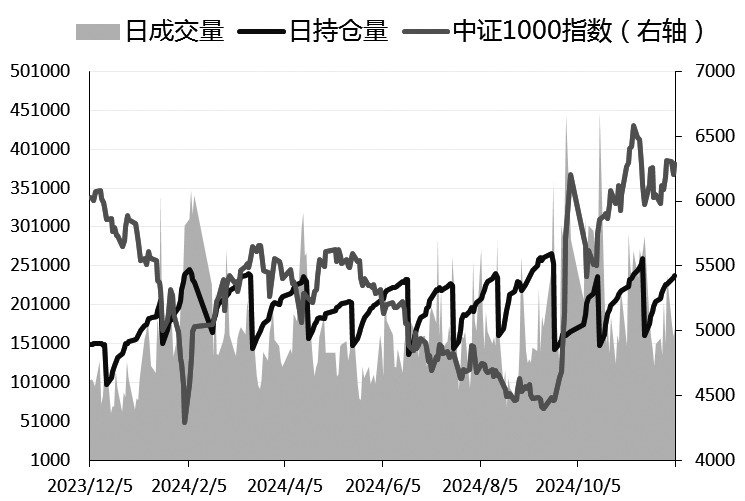

图为中证1000指数期权日成交量、持仓量(单位:张)

中证1000指数上涨1.3%,对应中证1000指数期权日成交量和持仓量分别在15.27万张和24.67万张,成交量主要集中在平值期权附近,成交量PCR值85.25%,持仓量PCR值76.95%,日内交易看跌期权投资者比例有所下降,市场情绪偏乐观。持仓量分布上,12月看涨合约在行权价6600点处持仓高达1.2万余手,站在卖方角度预计中证1000指数短期上方压力整体较大;看跌期权最高持仓量则在行权价6000点处,短期该区域之下亦有明显支撑。隐含波动率上,平值看涨看跌隐波均值31.07%,环比回落1.19个百分点,处于近一年75%分位附近中高水平,期权估值整体偏高。

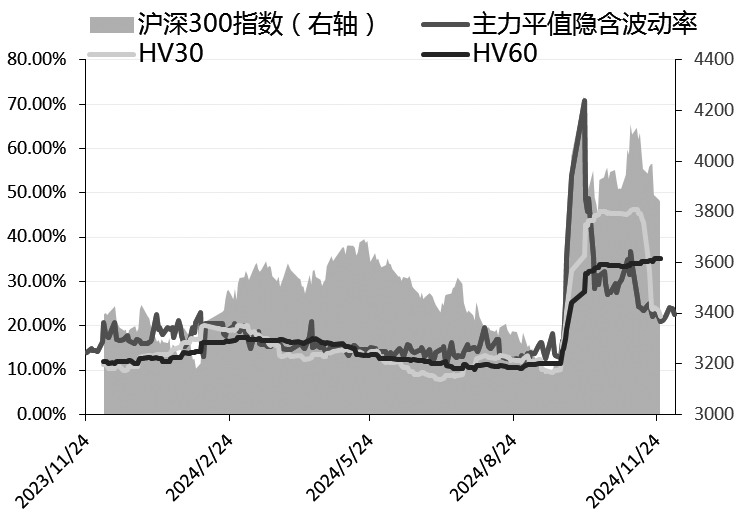

沪深300指数全天下跌0.23%,沪深300指数期权日成交量5.73万张,日持仓量21.98万张,比前一天回落21.93%和上涨1.6%,成交量PCR值51.28%,持仓量PCR值56.58%,整体处于历史中低水平,卖出看涨期权的投资者比例依旧较高。从持仓量分布上看,12月IO看涨和看跌期权持仓最高的合约分别在行权价4000点和3900点处,预计标的短期将维持窄幅震荡格局。隐含波动率回落明显,当前12月合约平值隐波均值在22.47%左右,环比回落1.4个百分点,但依旧处于近一年85%分位附近较高水平,预计短期隐波震荡回落将是主基调。

图为沪深300指数期权波动率走势

中证500指数上涨0.39%,南方中证500ETF期权日成交量和持仓量分别在101.06万张和104.83万张,分别环比上涨1.2%和4.7%,成交量PCR和持仓量PCR值分别为99.82%和94.5%,均有小幅回落,卖出看涨期权投资者比例增多,看涨期权持仓密集区在行权价6.25至6.5区域,预计标的上方压力仍增大,看跌期权持仓密集区在行权价5.5和5.75处,标的短期下方亦有明显支撑,期权市场仍以震荡思路进行定价。隐含波动率上,近月平值隐波均值在27.5%左右,与30日历史波动率相比溢价3个百分点左右,溢价水平略显偏高,预计短期隐波仍有一定回落空间。

综合而言,市场成交活跃度继续回落,期权买方需防控隐波回落风险,股指期货多单持有者仍可考虑择机备兑增收,波动率交易者以逢高做空波动率为主。

来源:期货日报 作者:黎伟