浅析上证50股指期权无风险套利策略

本文详细演示如何利用上证50股指期货和股指期权构建转换套利和反转套利的无风险套利策略,并进行情景分析,利用实际数据给投资者刻画了最后到期日组合策略盈亏示意图。

股指期权转换套利

转换套利是指持有现货(期货多头)的同时,买入同一标的合约相同数量的看跌期权,同时卖出相同数量、相同行权价的看涨期权。实际上买入看跌期权,同时卖出相同数量、相同行权价的看涨期权称为合成期货空头,因此转换套利实际上是赚取现货(期货多头)跟合成期货空头之间的价差。

上证50股指期货(合约代码为IH)和上证50股指期权标的相同,即都是上证50指数;同月份的股指期货和股指期权在同一天到期,设置相同的交割结算价,均按照现金交割机制,上证50股指期权为欧式期权。但上证50股指期权合约乘数为100,上证股指期货合约乘数为300。因此投资者按照1∶3比例构建上证50股指期货和股指期权转换套利策略。

由于转换套利需要在相对较短的时间内成交3腿合约,对合约流动性和硬件要求相对较高。本文提出利用股指期货和股指期权的开盘集合竞价期间,按照最大报单量等成交模式,可能给予构造套利可能性。

因此构建转换套利组合:在2023年11月6日,按照开盘价2452.8元/点买入1手IH2311合约;同时按照开盘价6.2元/点买入3手行权价为2400元/点的11月份上证50看跌股指期权(HO2311P2400),按照开盘价62.4元/点卖出3手相同行权价的11月份上证50看涨股指期权(HO2311P2400)。

案例盈亏情景分析

假设在2023年11月17日上证50股指期货和股指期权的交割价收于S(S≥2400元/点),股指期货盈亏为(S-2452.8)×300元;HO2311P2400期权无价值到期,亏损6.2×100×3=1860元;HO2311C2400期权实值到期,卖出期权亏损(S-2400-62.4)×100×3元;不考虑交易成本,持有期货和期权到期(若无特意指出,以下均假设为不考虑交易成本和持有股指期货和期权到期),整体收益为(S-2452.8)×300-1860-(S-2400-62.4)×100×3=(62.4-6.2+2400-2452.8)×300=1020元。

假设在2023年11月17日上证50股指期货和股指期权的交割价收于S(S<2400元/点),股指期货盈亏为(S-2452.8)×300元;HO2311P2400期权实值到期,盈利(2400-S-6.2)×100×3元;HO2311C2400期权无价值到期,卖出期权收到最大盈利62.4×100×3=18720元;整体收益为(S-2452.8)×300+(2400-S-6.2)×100×3+62.4×100×3=(62.4-6.2+2400-2452.8)×300=1020元。

上述两种假设显示,利用转换套利策略,上证50股指期货和股指期权套利收益跟交割价没有关系,是个固定值。最终,11月17日交割价为2389.32元/点,套利收益为1020元。

画出最后到期日上证50股指期权和上证50股指期货盈亏图,则转换套利=股指期货多头+买入3份股指看跌期权+卖出3份股指看涨期权。

图为转换套利合成演示图

转换套利策略归纳

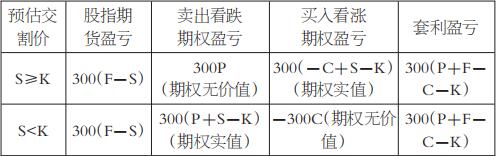

假设转换套利中,上证50股指期货开仓点位为F, 买入行权价为K,看跌期权花费支出权利金单价P,卖出同样行权价的看涨期权收到权利金单价C,不论上证50指数交割价S处于什么点位,在不考虑交易成本情况下,持有股指期货和期权到期,转换套利收益为:300(C+K-P-F)。

因为假设交割价S≥K,股指期货盈亏为(S-F)×300;看涨期权实值到期,前期得到权利金C×300,按照持仓成本K卖出上证50指数对应的一揽子股票,现以S现金结算,盈亏为300(S-K),看涨期权整体盈亏为(C+K-S) ×300;看跌期权无价值到期,支付权利金P×300;整体收益为(C+K-P-F) ×300。

假设交割价S<K,股指期货盈亏为(S-F)×300;看涨期权无价值到期,得到权利金C×300;看跌期权实值到期,前期支付权利金P×300,假设以行权价K卖出上证50指数对应的一揽子股票,以交割价S结算轧差盈亏为 (K-S) ×300,看跌期权盈亏为(K-S-P) ×300;因此转换策略整体收益为(C+K-P-F) ×300。

表为股指期权转换套利盈亏

股指期权反转套利

反转套利是转换套利的反向操作,全称为反向转换套利,即持有期货空头的同时,买入相同数量的看涨期权,同时卖出相同数量、相同行权价的看跌期权。实际上买入看涨期权,同时卖出相同数量、相同行权价的看跌期权为合成期货多头,因此反转套利实际上是赚取期货空头跟合成期货多头之间的价差。

假设反转套利中,上证50股指期货开仓点位为F, 买入行权价为K,看涨期权花费支出权利金单价C,卖出同样行权价的看跌期权收到权利金单价P。

假设交割价S≥K,股指期货盈亏为(F-S)×300;看涨期权实值到期,前期支付权利金C×300,按照S点位现金交割的话,假设交易所给持仓成本为K,上证50指数对应的一揽子股票,则盈利300(S-K),看涨期权盈利(-C+S-K) ×300;看跌期权无价值到期,得到权利金P×300;整体收益为(P+F-C-K) ×300。

假设交割价S<K,股指期货盈亏为(F-S)×300;看涨期权无价值到期,亏损C×300;看跌期权实值到期,前期获得权利金P×300,假设按照K卖出上证50指数对应的一揽子股票,亏损 (K-S) ×300,看跌期权盈亏为(P+S-K) ×300;不考虑交易成本,持有期货和期权到期,整体收益为(P+F-C-K) ×300。

表为股指期权反转套利盈亏

对比转换套利和反转套利的数学表达式,可以看出转换套利和反转套利盈亏互为相反数。也就是在11月6日,建立卖出1手股指期货的同时,买入3手行权价为2400元/吨的看涨期权,卖出3手相同行权价的看跌期权构建反转套利亏损为1020元。

构建反转套利:持有1手股指期货空头,按照开盘价0.6元/点卖出3手行权价为2300元/点的11月份上证50看跌股指期权(HO2311P2300),按照开盘价159元/点买入3手行权价为2300元/点的11月份上证50看涨股指期权(HO2311P2300),亏损为定值1680元。

转换套利和反转套利成本测算

构建转换套利和反转套利需要考虑以下几方面资金:

(1)建立股指期货头寸需要支付期货保证金,按照12%的资金比例测算,本文中持有1手期货头寸,需保证金2452.8×12%×300=88300.8元。

(2)卖出股指期权头寸当天需要支付开仓保证金,在转换套利中卖出实值期权开仓保证金相对较高,且行权价越低,保证金越高,建议卖出行权价较高的看涨期权。

(3)随着行情波动,投资者构建转换套利和反转套利有补保证金的可能性,比如利用卖出看跌期权HO2311P2500构建套利,随着行情大幅下行,期权实值部分越来越大,因此需要支付的维持保证金会逐步增大。

(4)本文中没有考虑交易成本,其实具体说来为建立1手股指期货头寸(不需要当日平仓),建立6手股指期权支付权利金,交易成本相对可控,跟文中的套利空间相比,交易成本便宜。

(5)可以利用不同行权价的看涨期权和看跌期权构建转换套利和反转套利,卖出虚值的期权,可以减少需要的开仓保证金和维持保证金。

来源:期货日报 作者:李红霞