2025年股指期权波动率中枢将有所抬高

当前国内期权市场已上市12个金融期权品种,其中上交所5个、深交所4个、中金所3个,中金所包含上证50、沪深300和中证1000三大指数期权,其余两家交易所则全部为ETF期权。

2024年全部金融期权总成交量16.5亿张、日均成交量681.6万张,总成交额14313.15亿元,日均成交额59.15亿元,日均持仓量837.8万张,日均成交量、日均成交额及日均持仓量相比2023年分别回升17%、61%和8%。

图为国内金融期权成交额变动走势

从总成交额变动趋势上看,2024年9月底之前市场整体成交相对低迷,日成交额多数时间处于30亿至60亿元之间,9月底之后标的市场波动急剧放大,期权成交额亦出现大幅回升,日成交额最高超过300亿元,即使后期市场情绪有所放缓,但日成交额亦长期处于60亿元之上。

分品种上看,代表中小盘的中证500ETF期权、中证1000指数期权和科创50ETF期权成交额增长最为明显,日均成交额增量均超过100%,后两者增幅甚至超过200%,代表大盘指数的上证50ETF期权成交额有所回落,日均成交额相比2023年大幅下降24.63%。

市场份额上,2024年中证1000指数期权成交额市场份额最大,当前占比在27.36%,相比上半年小幅回落1个百分点,但与2023年年末相比大幅提升14个百分点;南方中证500ETF期权次之,占比19.38%;华泰柏瑞300ETF期权排名第三,占比11.39%;沪深300指数期权排名第四,占比9.86%;上证50ETF期权份额则由第一下降至第五,占比9.76%;深市ETF期权中仅有创业板ETF期权份额相对较大,占比7.94%,其余深市ETF期权和上证50指数期权市场成交份额整体偏低。投资者交易偏好由市场波动较小的大盘指数或ETF期权转向成长性、波动性更高的中小盘指数或ETF期权。

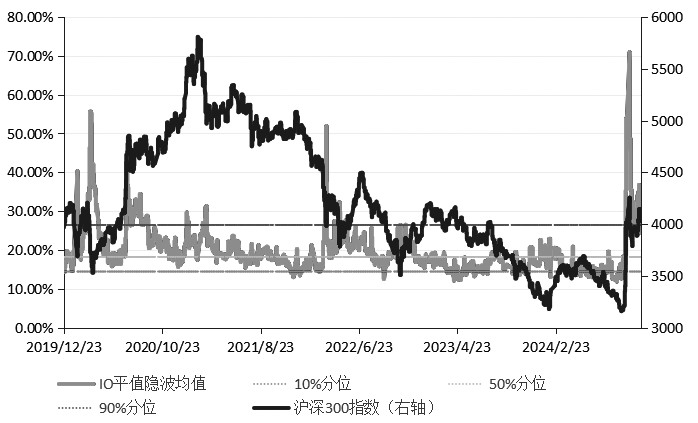

2024年三大指数期权波动率呈现明显的M形走势,其中历史波动率上行持续时间整体相对较短,下行持续时间则相对更长,年内各期权隐波最高均触及2015年新高,其中IO和MO期权近月平值隐波均值最高分别上冲至70%和90%的历史极高水平,基本与2015年牛市上涨过程中的隐波高点相当。与历史波动率有所不同的是,隐含波动率触及高点的时间明显更提前,且高点数值相对历史波动率更大,这表明在市场恐慌情绪达到高峰时,期权市场往往更高估未来标的市场的真实波动。

在2024年绝大多数的时间里期权隐波与对应标的价格均呈现一定的负相关,即标的价格上涨无法直接带动隐波上涨,相反隐波还会出现一定的回落,这主要是市场的悲观情绪所导致的,市场并不愿定价指数上行的可持续性。然而,去年9月下旬之后该种情形出现了一定的逆转,标的指数上涨带动隐波大幅上行,两者相关性呈现正值的频率亦大幅提高,这或表明对中长期而言市场已经实现了熊牛转换。

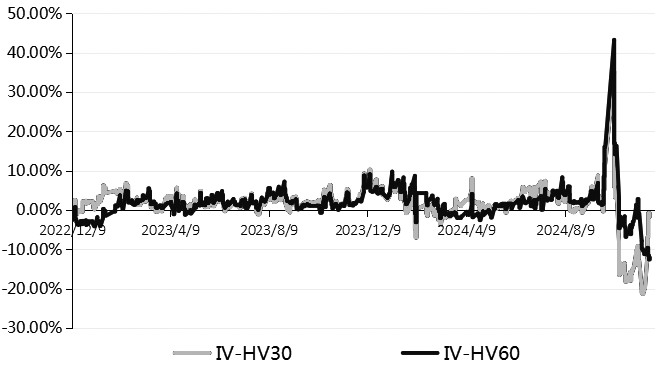

期权折溢价:即期权隐波与标的价格历史波动率之差。从隐含波动率与标的历史波动率对比上看,因标的市场大幅波动,2024年各指数期权折溢价相对2023年变动范围明显更宽,溢价再度出现高达40%以上的情形。然而,从隐波溢价率的波动重心上看,2024年IO期权平值隐波与30日历史波动率之差均值在0.2%,明显低于2023年的2.7%,随着更多机构投资者不断入场,期权隐波不断被压制,卖方策略相对买方策略的优势在2024年大幅下降。

图为沪深300指数期权平值隐波均值历史走势

从各品种隐波对比上看,大盘指数类的期权隐波明显低于中小盘类的期权隐波。2024年上证50和沪深300指数期权隐波均值分别为17.98%和18.23%,远远低于中证1000指数期权隐波均值27.97%。

从各指数期权期限结构上看,中小盘类中证1000指数期权各月份隐含波动率呈现“近高远低”结构的比例高达80%,明显高于大盘指数类上证50和沪深300指数期权,后两者“近高远低”比例仅占30%左右,表明当前环境下中小盘类指数更容易引发市场恐慌情绪,大盘指数类市场情绪则更为平稳,从安全性角度看,沪深300和上证50指数类期权更适合做期权卖方,因其爆发性更弱。

图为沪深300指数期权折溢价历史走势

2024年金融期权市场成交额出现明显上涨,但其增量主要集中在与标的挂钩的中小盘指数期权上。其中,南方中证500ETF期权和中证1000指数期权成交额在绝对数和百分比上增长最为明显,日均成交额分别大幅增长192.75%和238.57%,后者市场份额上升至金融期权第一位。代表大盘指数的上证50ETF期权日均成交额相比2023年大幅下降24.63%,份额则由第一下降至第五。波动率上,期权隐波触及2015年以来的极高水平后逐步回落,目前已回归至历史中等略低水平。

展望2025年,预计特朗普上任后市场波动率中枢将比2024年有所抬高,即波动率低点再度回归2024年低点附近难度较大。站在当前时点看,春节长假即将来临,为避免假期间外盘的不确定性风险,股指期货多单持有者可考虑择机买入少量虚值看跌期权或构建领口策略为多头头寸做一定保护。此外,期权波动率交易者可关注春节假期结束后的做空波动率机会。

来源:期货日报 作者:黎伟