对角价差组合的应用分析

期权的买方报酬率可能翻倍,其在一些投资者看来,是很好的投资标的。但是,期权时间价值的减损以及权利金的成本也是期权买方需要注意的问题。在此情形下,许多投资者选择同时卖出一个期权,来补贴买进的成本以及减少时间价值的损失。比如,买进一个较低行权价的看涨期权,再卖出一个较高行权价(认为不会涨到的点位)的看涨期权,就可以用卖出部位的权利金收入补贴买进部位的权利金支出。当两个期权部位有着相同的标的物和相同的到期日,但有着不同的行权价时,就是垂直价差组合。当两个期权部位有着相同的标的物,但有着不同的到期日和行权价时,就是对角价差组合。

[对角价差组合方式]

对角价差组合由不同月份、不同行权价,且合约数量比为1∶1的认购期权或认沽期权构成。其名称来源于策略中不同期权合约在T型报价图上的位置呈对角线关系,结合了垂直和水平价差策略的行权价和到期日特点。

对角价差组合和垂直价差组合都是一个买方部位一个卖方部位,不同点在于对角价差的两个部位放在不同的月份,这样就有两种组成方式:卖近月+买远月、买近月+卖远月。

卖近月+买远月又称正向对角价差组合,就是卖出近月期权,同时买入远月期权。当投资者认为远月有可能出现较大行情,就买入远月看涨期权(或看跌期权),但由于买进远月期权的成本较高,且投资者认为近月行情不大,就卖出近月看涨期权(或看跌期权),用卖出近月期权的权利金收入来降低买进远月期权的权利金支出。除了权利金,近月期权的时间价值流失速度较快,卖出近月期权的时间价值收益又可以降低买进远月期权的时间价值损失。

在近月期权部位到期时,又有两种情形:一是近月期权卖出权利金出现收益。此时有效降低了买进远月期权的成本。二是近月期权卖出部位出现亏损。此时远月期权的买进部位应会获利,因为两个期权部位的类型相同,但方向相反,最终不会有超额损失。

买近月+卖远月又称反向对角价差组合,就是卖出远月期权,同时买入近月期权。用法和正向对角价差组合一样,用卖出期权的收入来补贴买进期权的成本,不同点在于买进的是近月期权,成本较买进远月期权要低,卖出远月期权的权利金收入又较卖出近月期权要高,故期初的资金占用更少,也更有可能出现资金净收益的情形。另外,由于买进近月期权的时间价值下降较快,若短时间内没有出现较大行情,则买进部位出现损失的概率较大。

在近月买进部位到期后,还剩远月卖出部位,此时同样有两种情形:一是不论近月买进部位有无收益,都把远月卖出部位平仓。当近月买进部位到期后,只留下一个卖出部位风险较高。出于降低风险考量,投资者通常会把卖出部位也平仓,即把部位全部出场后再重新进场,但由于远月卖出部位尚未到期,权利金收入会比原本预期低一些。二是继续持有远月卖出部位。若投资者认为后续盘势波动程度较低,继续持有卖出部位,但由于单卖出部位风险较高,则可以买进更远月期权,组成正向对角价差、日历价差组合,或转为垂直价差组合。

表为对角价差的组合方式

从上表可以看出,有些组合的期初权利金净收支是确定的净收入或净支出,但有些组合的期初权利金净收支有可能是净收入,也有可能是净支出,这要看进场时的近远月价差。整体而言,对角价差组合和垂直价差组合的期初权利金净收支都不算很大,期初不需要支出太多的权利金成本。

[与垂直价差组合比较]

正向对角价差组合和垂直价差组合的差异

垂直价差组合的两个部位同时到期,而正向对角价差组合的近月卖出部位先到期。若近月卖出部位获利,则可以贴补远月买进部位的成本,让远月部位成为低成本的单买部位,有机会出现“以小博大”的情形。即使近月卖出部位未能获利,也不会出现额外损失。

反向对角价差组合和垂直价差组合的差异

反向对角价差组合的买进部位和垂直价差组合相同,结算日期较早,但卖出部位是远月,权利金收入较高,能够更加有效降低初始买进部位的成本。此外,在近月合约即将到期时,两个部位如果都是深度虚值(行情走反向趋势),那么垂直价差组合的损失几乎没有好转的可能,而反向对角价差组合卖出的是远月合约,权利金不会很快归零,还可以跟随趋势增加一些获利的可能,这也是反向对角价差组合的优点所在。

[对角价差组合案例]

案例1:标的物价格波动幅度较大。

2023年4月24日至5月25日,CU2306合约下跌4710元/吨。

表为行情相关数据

从行情数据中,可以算出各策略具体损益。

表为各策略损益情况

由于行情大幅下跌,牛市价差组合(1-1到1-4)全部亏损,近月牛市价差组合损失超过5%,次月牛市价差组合损失超过3%。熊市价差组合(2-1到2-4)则全部获利,近月熊市价差组合获利超过5%,次月熊市价差组合获利约3%,次月熊市价差组合损益程度小于近月,原因是次月虚值期权权利金尚未归零。

在对角价差组合(3-1到6-2)中,牛市对角价差组合(3-1和3-2、5-1和5-2)全部亏损,其中反向牛市对角价差组合(5-1和5-2)的损失程度小于正向牛市对角价差组合(3-1和3-2),和垂直价差组合一样具有损失有限的优点。熊市对角价差组合(4-1和4-2、6-1和6-2)全部获利,其中反向熊市对角价差组合(6-1和6-2)的获利程度大于正向熊市对角价差组合(4-1和4-2)。整体看来,反向对角价差组合的损益情形略优于正向对角价差组合。

在标的物行情出现较大波动时(2023年4月24日至5月25日下跌4710元/吨,以4月25日价格计算,跌幅为7%),对角价差组合拥有和垂直价差组合一样的最大损失有限的优点,投资者不需要担心出现额外损失,如果投资者对盘势方向的预期正确,那么对角价差组合一样能带来收益。另外,正向对角价差组合拥有一个额外选择权,就是在近月卖出部位获利出场后,还可以贴补远月买进部位,如策略4-1和4-2,已有获利可以降低远月买进部位的成本,故可以把部位留下,等待第二个月的行情。当然,反向对角价差组合也可以这么做,如策略6-1和6-2,第一个月已有获利,远月卖出部位的抗风险能力就会增强。不过,在只剩下远月卖出部位时,需要更加注意风险管控。

牛市价差组合的损益(绝对值)排序:正向牛市对角价差组合≈牛市价差组合>反向牛市对角价差组合>牛市价差(次月)组合。

熊市价差组合的损益(绝对值)排序:反向熊市对角价差组合≈熊市价差组合>正向熊市对角价差组合>熊市价差(次月)组合。

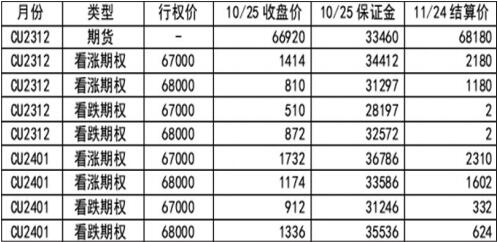

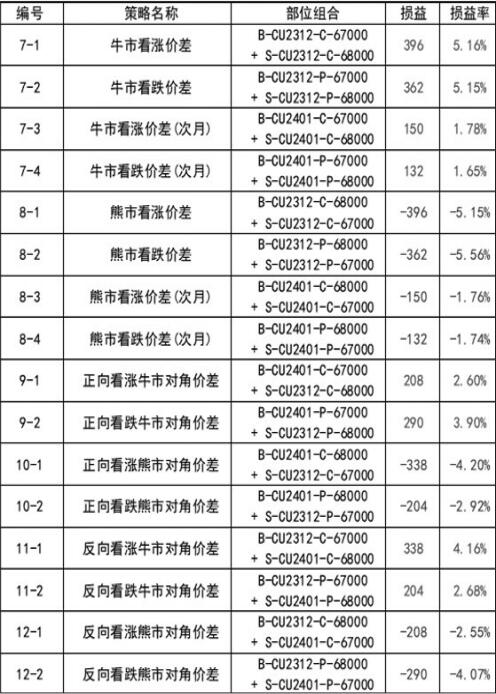

案例2:标的物价格波动幅度不大。

2023年10月25日至11月24日,CU2312合约上涨1260元/吨。

表为行情相关数据

从行情数据中,可以算出各策略具体损益。

表为各策略损益情况

在行情小涨的情形下,牛市价差组合(7-1到7-4)全部获利,近月牛市价差组合获利超过5%,但次月牛市价差组合获利只有1%多。熊市价差组合(8-1到8-4)则全部亏损,近月熊市价差组合获利超过5%,次月熊市价差组合损失也较小,只有1%多。次月的损益程度都小于近月,原因是次月虚值期权权利金尚未归零,并且标的物波动幅度不大。

在对角价差组合(9-1到12-2)中,牛市对角价差组合(9-1和9-2、11-1和11-2)全部获利,且反向牛市对角价差组合(11-1和11-2)的获利情形和正向牛市对角价差组合(9-1和9-2)的差异不大,同样也是因为标的物波动幅度不大。熊市对角价差组合(10-1和10-2、12-1和12-2)则全部亏损,且反向熊市对角价差组合(12-1和12-2)的获利情形和正向熊市对角价差组合(10-1和10-2)相差不大。整体看来,对角价差组合和垂直价差组合一样,具有损失有限的优点,同时损失程度较近月垂直价差组合略小。

在标的物行情出现较小波动时(2023年10月25日至11月24日上涨1260元/吨,以10月25日价格计算,累计涨幅不足2%),对角价差组合的损益程度较垂直价差组合略小,投资者不需要担心出现额外损失,看对方向时还有一定程度的获利。正向对角价差组合的额外选择权部分,也是可以进行的。除了损益程度较行情波动大时略小外,其他的优点没有改变,对角价差组合是可适用在多数环境之下的一种策略。

牛市价差组合的损益(绝对值)排序:牛市价差组合>反向牛市对角价差组合≈正向牛市对角价差组合>牛市价差(次月)组合。

熊市价差组合的损益(绝对值)排序:熊市价差组合>反向熊市对角价差组合≈正向熊市对角价差组合>熊市价差(次月)组合。

[其他应用]

由于深度实值期权的Delta值趋近于1,再加上杠杆性,部分投资者会选择买入深度实值期权代替直接持有标的物。买进深度实值期权的Delta值趋近于1,最接近平值行权价,成本比买进标的物更低,可以实现在较低的买进成本之下,取得近似直接持有标的物的收益,其报酬率比直接持有标的物更好。为了缓解近月部位时间价值减损较快的问题,可以选择买进远月实值期权,但如此一来成本也会增加,这时可以再卖出近月虚值期权,构成正向对角价差组合。

买进标的物的同时卖出和标的物同方向的期权,不就是备兑策略吗?所以,对角价差组合也可以当成备兑策略的变体来使用。

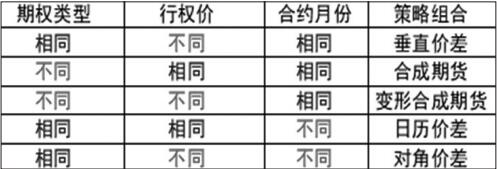

其实,一买加一卖的组合,有垂直价差组合、合成期货组合、日历价差组合、对角价差组合等,若卖出部位和买进部位是同一类型的期权,就是垂直价差组合;若是不同类型的期权,就是合成期货组合;若是相同类型、相同行权价,但不同月份的期权,就是日历价差组合;若是相同类型、不同行权价、不同月份的期权,就是对角价差组合。上述策略中,卖出部位的功能是降低初始权利金支出、降低时间价值对买方的不利影响,以及降低隐含波动率。虽然都是一买加一卖的组合,但可以应用在这么多的场景当中,也证明了期权的灵活性与泛用性。

表为几种组合的比较

[小结]

对角价差组合是一个应用广泛的双期权组合,可以降低期权时间价值损耗带来的影响。同时,利用不同到期日和行权价的期权组合,灵活适应多样化的市场观点。当投资者想要等待远月行情的机会,又想降低买进成本时,就可以在买进远月期权的同时卖出近月同类型期权,组成正向对角价差组合。另外,正向对角价差组合是在近月部位到期后,还拥有远月部位额外选择权的策略。当投资者买进近月期权,又想降低成本时,除了卖出同月的同类型期权外,也可以卖出远月的同类型期权,组成反向对角价差组合。

来源:期货日报 作者:李立勤