期权在企业套期保值中的应用

期权相对传统风险管理工具有既可保值,又能增值;资金占用低;方式多样,策略灵活等优点,本文从策略类型、使用动机及利弊分析等角度详尽介绍期权保护性套保、抵补性套保以及双限保值策略,以期为投资者提供有益参考。

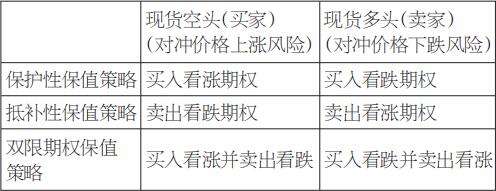

期权套期保值是指配合期货或现货的头寸,用期权头寸的收益,弥补现(期)货可能出现的损失,以达到锁定或降低价格风险的目的,包括保护性(买入期权)保值策略、抵补性(卖出期权)保值策略和双限(买卖期权)保值策略。

表为期权套期保值策略

[A][保护性套期保值策略]

策略及类型

保护性套期保值策略是指通过买入期权,为现(期)货头寸进行保值的策略。这种策略是最基本的期权保值策略,可以有效地保护现(期)货头寸的风险,最大损失是确定的。

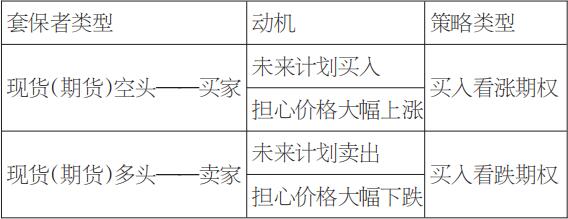

使用动机:如果预期价格大幅变动,投资者想利用期权套期保值,在锁定损失的同时拥有收益的可能,那么保护性套期保值策略是最优的选择。

利弊分析:保护性套期保值策略最大优势是保值的同时拥有增值的可能。如果价格朝着有利的方向变动,那么现货、期货头寸会出现盈利,现货朝着有利方向变动的幅度越大,则盈利也越大。这种策略的弊端是需要付出权利金作为保值成本。

表为保护性套期保值策略类型

买入看涨期权保值案例

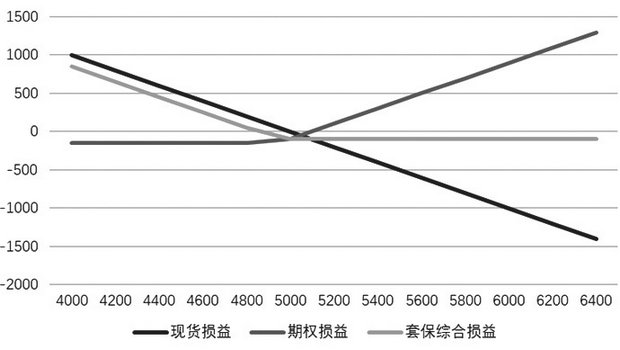

假设2022年年初,PTA现货价格为5000元/吨,PTA期货合约价格为5050元/吨。某公司根据生产和库存情况,拟在2022年2月购买1000吨PTA,但担心价格到时可能会大涨,为防止价格上涨风险,并且还想保留价格下跌成本降低的机会,该公司可以在1月买入TA2203-C-5000看涨期权进行套期保值。其中期权行权价格为5000元/吨,支付权利金152元/吨。

图为买入看涨期权套保损益

由上图可知,2月初价格出现了不利变动,若PTA现货价格高于4848元/吨,投资者行权并且平仓,期权获得盈利,现货出现损失,期权盈利可以弥补现货的损失。同时,现货价格大幅上行时,期权套保组合的损失(总采购成本上升)是有限的,最大损失为102元/吨。

2月下旬价格出现了有利变动,如果PTA现货价格低于4848元/吨,那么现货逐渐出现盈利,且呈线性增长。同时期权出现亏损,此时,套保者可以放弃行权,最大损失为权利金152元/吨。由上图可以看出,当价格下行时,保值组合保留了盈利增加的机会。

买入看跌期权保值案例

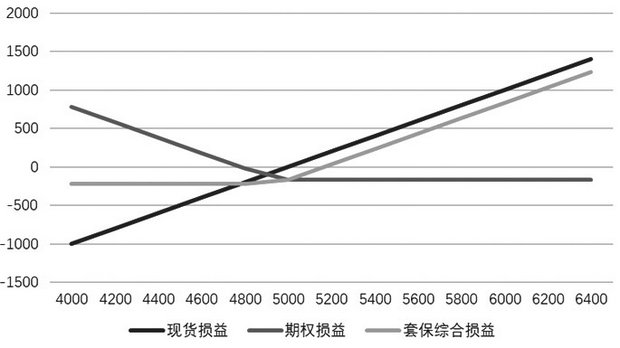

2022年1月,某PTA加工企业根据自身购销情况及市场判断,担心未来PTA价格可能下跌,由于该企业尚有2000吨的风险敞口,担心价格下跌造成损失。为对冲价格大幅下跌带来的损失,并保留价格上涨的盈利机会,该生产企业可以买入看跌期权TA2023P5000进行套期保值。其中行权价格为5000元/吨,支付权利金168元/吨。

图为买入看跌期权套保损益

由上图可知,若2月份价格出现了不利变动,PTA现货价格低于5168元/吨,若投资者行权,期权盈利,现货损失,期权盈利可以弥补现货的损失。当现货价格下跌时,套保组合最大损失218元/吨。

若2月份价格出现了有利变动,PTA现货价格高于5168元/吨,那么现货开始逐步出现盈利。同时,期权出现了损失,此时放弃期权行权,最大损失为权利金168元/吨。由上图可知,当现货价格上行时,套期保值组合保留了盈利增加的可能。

[B][抵补性期权保值策略]

策略及类型

抵补性保值策略是指通过卖出期权获得权利金,抵补现(期)货价格不利变动的损失,获得成本降低或销售收入增加的期权套保策略。抵补套期保值策略可在市场价格有利变动或不利变动较小(即权利金收入大于价格不利变动幅度)时获利。

使用时机:认为未来不会出现大涨或大跌的行情,想获得现货成本降低及销售收入增加的机会,愿意承担价格波动较大的风险。

利弊分析:最大的优势在于获得权利金进而降低购买成本或增加销售收入,但弊端是现货价格朝不利方向变动较大时,抵补性保值策略的期权虽然可以弥补一部分现货损失,但不足以弥补现(期)货的大部分亏损。

表为抵补性套期保值策略类型

卖出看跌期权保值案例

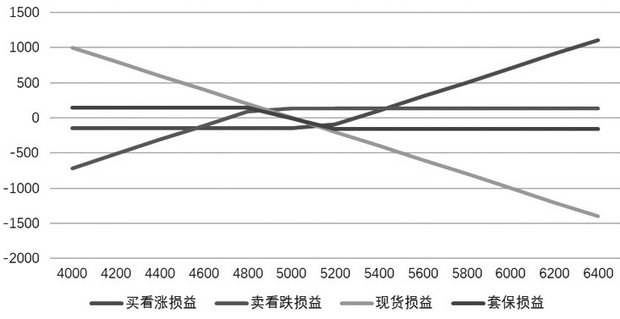

2022年1月初,某甲醇加工企业计划于 2022年2月采购1万吨甲醇,当时的甲醇现货价格为2550元/吨,期货合约价格为2600元/吨。该企业考虑到由于市场原因未来可能会减产,进而对市场构成波段支撑,但幅度可能不会很高。为降低甲醇价格上涨的风险,该甲醇加工企业可以卖出看跌期权MA2203P2600进行套期保值。其中看跌期权行权价格为2600元/吨,收取98元/吨的权利金。

由于卖出了甲醇看跌期权MA2203P2600,因而获得了98元/吨的权利金收入,故当现货价格往不利方向变动时,套期保值的收益曲线比现货收益曲线高出了98元/吨。可见,卖出看跌期权进行套期保值使得现货的成本降低了98元/吨。另外,我们在下图还可以看到,现货价格低于2550元/吨时,套期保值有固定收益98元/吨。因此,当价格下跌或者在较小幅度上涨时,该套期保值组合盈利。

图为卖出看跌期权套保损益

卖出看涨期权保值案例

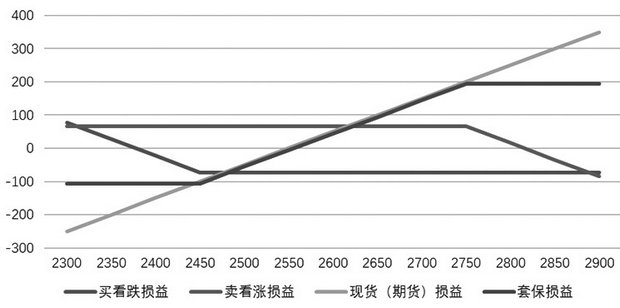

2022年1月份,某企业根据购销情况,预计在2022年2月有1万吨的甲醇需要销售,但根据目前的市场背景预计到时的甲醇价格会有上下200元/吨的波动。为降低甲醇价格下跌的风险,该企业应如何利用期权进行套期保值?当时的甲醇现货价格为2550元/吨,期货合约价格为2600元/吨,为减少甲醇价格下跌的损失,该企业可以卖出看涨期权MA2203C2600进行套期保值。其中看涨期权行权价格为2600元/吨,收取86元/吨的权利金。

图为卖出看涨期权套保损益

由上图可知,由于卖出了甲醇看涨期权MA2203C2600,因而获得了86元/吨的权利金收入,故在图中套期保值的收益曲线比现货收益高出了86元/吨,卖出看涨期权进行保值增加了现货盈利。不过还应当看到,只要现货价格不低于2464/吨,保值的收益就会大于零。因此,当价格上涨或者在比较小的幅度内下跌的话,该套期保值组合都处于盈利的状态。

[C][双限期权保值策略]

策略及类型

双限期权保值策略是一个没有保险费的 “保险”,经常被机构投资者使用,如果不考虑获得预期外更大盈利空间的话,更受到稳健经营企业的青睐。

双限期权策略是指投资者在建立一个现(期)货多头(空头)头寸后,通过支付权利金,买入一个虚值看跌期权(或看涨期权),以此来保护现(期)货多头(空头)头寸下跌(上涨)的风险;同时卖出一个虚值看涨期权(或看跌期权),获得权利金收入, 以降低保值所需的权利金。

使用时机:需要较低的成本建立一个套期保值组合,不需要预期外的盈利。

利弊分析:双限期权保值策略的成本低,既能规避价格不利变化的风险,又能保留一定的获利机会.但放弃了超过预期盈利的机会。这种策略的最大损失与盈利都是确定的,或者说盈亏均被限定,因此,称为双限策略。

空头双限保值案例

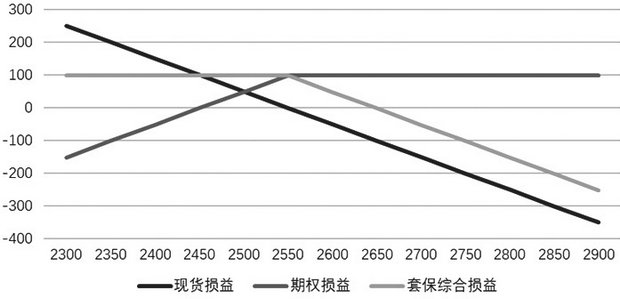

2022年1月,某企业计划于2022年2月采购1万吨PTA,当时的PTA现货价格为5000元/吨,期货合约价格为5050元/吨。预期未来PTA价格会出现较大的波动,为避免PTA价格上涨的风险,同时降低期权保值成本,该企业可以买入行权价格为5200元/吨的看涨期权TA2203C5200,支付权利金144元/吨。为降低权利金成本,卖出行权价格为4900元/吨的看跌期权TA2203P4900,收到权利金136元/吨。

图为空头双限策略损益

由上图可知,买入看涨期权的支出为144元/吨,卖出看跌期权收入136元/吨,合成之后该套期保值组合成本变成8元/吨。若仅采用保护性套期保值,则需要支付144元/吨,显然,双限策略的成本更低。

从图中还可看出,当现货价格高于4992元/吨,且继续往不利方向变动时,出现最大亏损-158元/吨,当现货价格低于4992元/吨,且继续往有利方向变动时,出现最大盈利142元/吨。在价格大幅变动行情下,双限策略的盈利和亏损都比较小。

多头双限保值案例

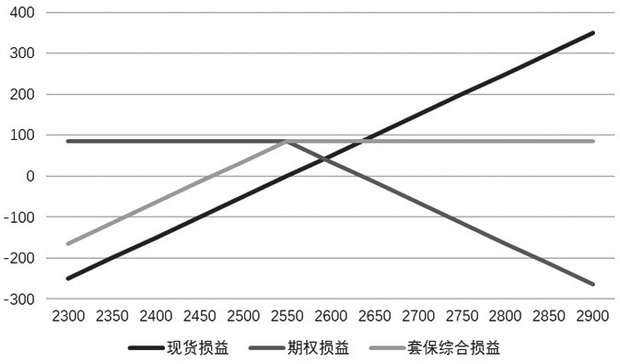

2022年1月,某甲醇工厂根据当时市场背景及对未来甲醇价格可能上涨的担忧,计划于2月卖出1万吨甲醇现货,当时甲醇现货价格为2600元/吨,甲醇期货合约价格为2650元/吨,预期未来的甲醇价格会出现较大的波动,为避免甲醇价格下跌的风险,该企业可以买入行权价格为2500元/吨的看跌期权MA2203P2500,支付权利金72元/吨;同时,为降低权利金成本,卖出行权价格为2800元/吨的看涨期权MA2203C2800,收到权利金66元/吨。

图为多头双限策略损益

由上图可知,买入看跌期权的支出为72元/吨,卖出看涨期权收入66元/吨,合成之后该套期保值组合成本6元/吨。若仅采用买入看跌保护性套期保值,则需要支付72元/吨。显然,多头双限策略的成本大大降低。

从图中还可看出,当现货价格低于2556元/吨,并继续往不利方向变动时,会出现最大亏损-106元/吨,当现货价格高于2556元/吨,并继续往有利方向变动时,会出现最大盈利194元/吨。在极端行情下,双限策略的盈利和亏损都比较小。

本文介绍了期权保护性套保、抵补性套保以及双限保值策略。从上面的例子中可以看到期权相对传统风险管理工具有以下几点优势:

既可保值,又能增值

买入期权套期保值,一方面,若现货头寸亏损,期权头寸盈利,则期权与期货进行保值的效果相同,均可以规避价格不利变化时的风险。另一方面,若现货头寸盈利,期权头寸亏损,则不论价格变化多大,买方亏损仅限于支付的权利金。因此,买入期权,等于为企业买入了“价格保险”。

资金占用低,无保证金追加

运用期货为现货保值过程中,如果期货头寸亏损,就要追加交易保证金。若资金不能及时补足,会被强行平仓,套期保值计划将无法实现。利用期权进行套期保值时,买方支付权利金,不缴纳保证金,无论价格如何变化,都不需要追加保证金,因此,不存在资金不足无法实现套保计划的问题,资金管理也更加便利。

方式多样,策略灵活

在传统期货保值策略中,为对冲价格上涨或下跌的风险,只能买入或卖出期货。而期权凭借其非线性的优势,可以有更多的策略选择,满足企业更多个性化的保值需求。

来源:期货日报 作者:牛秋乐 冯世佃