Gamma Scalping策略的构建

Gamma Scalping是一种优化的区间振荡期权交易策略,在保持Delta中性的情况下,通过动态调整期权组合的头寸,以达到做多Gamma的目的。在期权定价中,期权的价格变动和希腊字母的关系可以用以下公式表示:

从公式中可以看出,若构建期权组合,做多Gamma并保持组合的Delta中性,其主要收益来源为Gamma和Vega,而Theta会导致期权价值降低。Rho相较于其他希腊字母对期权价值影响较小,在一般研究中不做重点考虑。

Vega和Theta的影响

对于同样一个期权,Gamma和Vega具有同向性。例如,在构建做多Gamma期权组合时,组合同时也面临着Vega缩小的风险,而且Vega对期权的价格影响更显著。因此,在构建Gamma?Scalping策略时,要尽量选取波动率相对较低的位置建仓。

除了Vega风险的影响外,我们在构建期权做多Gamma时,通常采用构建跨式期权组合或宽跨式期权组合,买入期权将面临Theta对期权价值消耗的风险。因此,除了考虑Vega风险外,在选择期权期限时还需考虑Theta的影响,由于期权到期时间越短,平值期权Theta越大,所以在关注Vega的同时,尽量选取期限较长的期权。

流动性问题

Gamma?Scalping策略跟随标的行情调整头寸,始终保持Delta中性,在组合持有期内达到高抛低吸的目的。在商品期货、期权的实盘操作中,期权的流动性相对于其标的主力期货合约而言,流动性较差且交易费用较高,若市场波动加剧,为保持Delta中性需频繁调仓,这会产生较大的交易成本。为避免此类问题,我们可在期权组合中加入期货,并适时调整其头寸,以维持Delta中性。

策略实施流程

下面以棉花期权为例,对期权Gamma?Scalping策略实施流程进行介绍,整体流程大致分为以下三步:

一是基本面分析。通过分析棉花的基本面影响因素,对棉花期货未来一段时间的价格走势进行判断。例如,通过分析中美贸易摩擦、棉花库存、外盘等因素,我们认为,CF909合约经过一季度的窄幅整理,后期行情具有波动加大的可能性。

二是波动率分析。通过构建波动率锥等辅助工具,对棉花当前的波动率水平进行研究,得出棉花期货当前波动率在历史波动率中的百分位水平,并设定触发策略实施的阈值。例如,当波动率水平处于历史值的25%以下时,构建做多波动率组合。

三是根据前两步中的判断,构建Gamma?Scalping策略组合,并保证其初始状态Delta中性。随后可根据行情波动情况,定期调整棉花期货合约的头寸,以维持Delta中性的状态,也可以根据Delta的偏离程度进行动态调整。

下面我们看一下Gamma Scalping策略在棉花期权上的回测。选取CF909C15400合约和CF909P15400合约构建期权策略组合,并保证初始Delta中性,考虑到期货流动性比期权好,而且手续费比较便宜,每日临近收盘,根据Delta的风险敞口,做多或做空CF909期货合约来维持组合Delta中性的状态。

为方便比较,我们构建一个Straddle组合作为Gamma Scalping策略的对比项,假设期初分别购买488张CF909C15400和488张CF909P15400期权合约,一直持有到6月14日,期初占用资金相同。除了对比Straddle组合,同时跟踪不动态调整以及只在期初保持Delta中性的期权组合的收益情况,也将其作为Gamma Scalping策略的对比项。

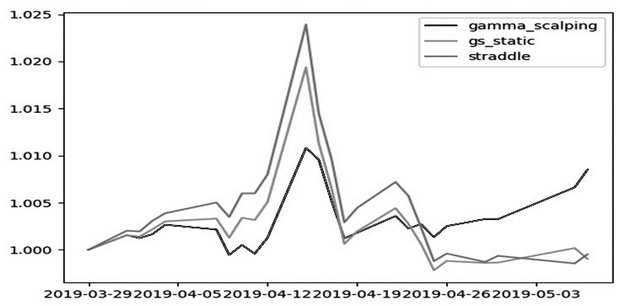

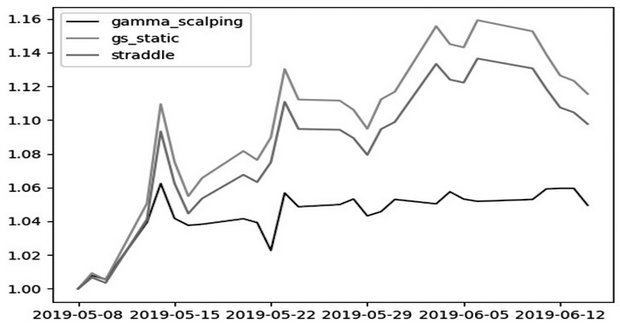

CF909期货合约在5月9日跌破前期支撑点位,开始加速下跌。为方便研究,可将3月29日至6月14日的行情以5月8日进行切分,3月29日至5月8日行情为市场小幅波动阶段,其后5月9日至6月14日为市场大幅波动阶段。

图为棉花期权Gamma Scalping策略收益(小幅波动)

图为棉花期权Gamma Scalping策略收益(大幅波动)

由于Gamma Scalping策略始终保持Delta中性,在小幅振荡行情中,头寸调整能起到很好的高抛低吸效果,相对于传统的Straddle策略(跨式期权策略)可取得较高的收益。不过,在较为极端的单边行情中,Gamma Scalping策略由于缺少Delta收益,相对于Straddle策略来说,收益相对较低。总体而言,Gamma Scalping策略相对Straddle策略更稳健,在提高胜率、控制回撤等方面都具有较好的优势。

来源:期货日报 作者:吴广奇