沪深300指数向好 关注期权指增类策略

沪深300指数短期或面临一定压力,但在国内经济不断复苏作用下中期行情依旧向好。下半年,持有股票交易者可以考虑择机卖出行权价4500点之上虚值看涨期权增强收益,担心标的指数明显回落者,亦可考虑在备兑策略基础上,择机买入等量虚值看跌期权来构建领口策略防范风险,策略构建的基本原则是,虚值看涨期权权利金略高于虚值看跌期权权利金,如此才不会有权利金的净支出,只要短期标的指数并未出现大幅上行,该策略往往能够明显跑赢标的指数。

[上半年股指期权成交持仓情况]

1.期权成交量分析

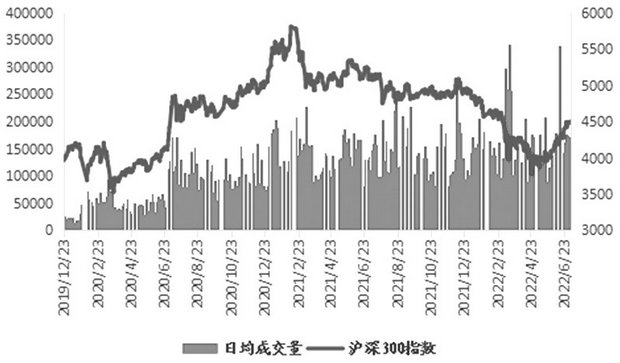

2022年上半年,沪深300指数期权成交量稳步提升,累计成交量1732.69万张,日均成交量14.81万张,分别较2021年同期上涨18.2%和19.24%,较2021年下半年分别环比提升11.18%和18.7%。从成交金额上看,尽管成交量有明显提升,但因标的指数大幅下挫,上半年成交金额在1208.34亿元,较去年同期下降12.99%。

图为沪深300指数与成交量关系

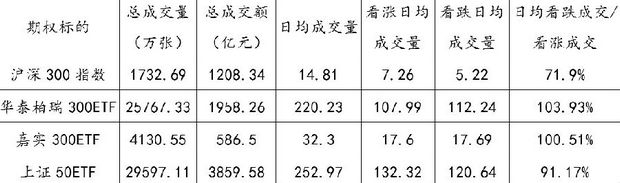

从与三大ETF金融期权的对比上看,沪深300指数期权成交量和成交额仍旧明显低于上证50ETF期权和华泰柏瑞ETF期权,这一方面与ETF期权面额更小、资金占用更低有关,另一方面与当前ETF期权有组合保证金优惠有关。

沪深300指数期权上市以来成交量PCR值(看跌与看涨成交量比值)波动整体较大,看跌期权成交量在绝大多数时间明显低于看涨期权成交量,且该指标与标的价格短期呈现略微的负相关性。当市场情绪相对较好时,看涨期权成交量往往增长明显,而当市场情绪相对较差时,看跌成交量相对增长明显。如在6月15日,指数经过连续上涨后,市场情绪高企,当日看涨成交量高达19.9万张,达到上半年的峰值。

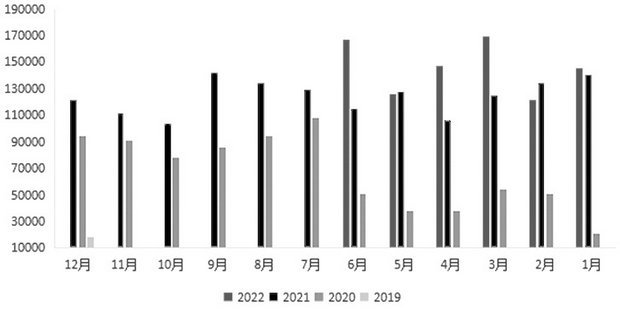

图为每月日均成交量

今年上半年成交量PCR值整体在70%—105%区间波动,其中一季度波动均值在86%,二季度波动均值在85%。这一方面表明随着指数的不断振荡上行,买入看跌期权博取下跌收益的投资者逐步减少,市场情绪逐步回升;另一方面,该指标还未触及历史极低区域,表明当前市场热度并未达到十分乐观的地步,市场依旧在谨慎中前行。

表为2022年上半年四大金融期权成交情况

2.期权持仓量分析

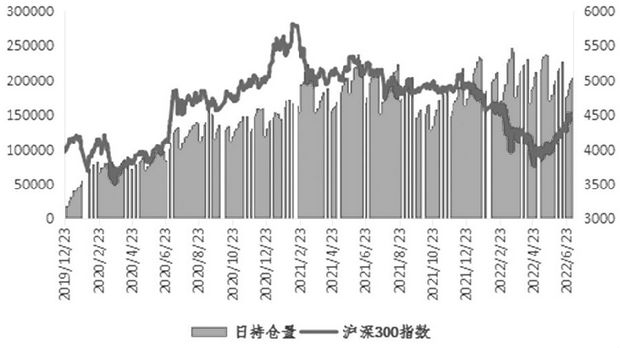

今年上半年沪深300指数期权持仓量整体呈现高位振荡走势,振荡区间在15万—24万张,呈现出在合约上市初期持仓偏低,随着到期日的临近持仓逐步增高的特点。

图为持仓量与标的价格走势

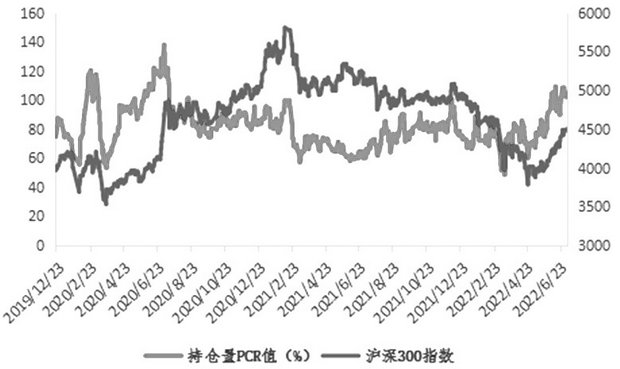

持仓量PCR值即看跌期权持仓量与看涨期权持仓量比值,一方面该指标具有一定的周期性特征,另一方面该值在较长的趋势中与标的价格亦呈现出明显的正相关性,即标的价格上行,往往会带动持仓PCR值出现上行,反之亦然。例如,在今年3月上半月,沪深300指数大幅下行过程中,看涨期权持仓相对看跌期权持仓显著增加,导致持仓PCR值由月初77.06%大幅回落至48.56%。

之所以出现以上现象,我们需要站在期权卖方的角度进行解释。标的指数上行,则代表下方支撑越发有效,卖出虚值看跌期权的投资者明显增多;若标的指数下行,则代表上方压力越发强烈,卖出虚值看涨期权的投资者明显增多。

近两个月随着沪深300指数的振荡上行,持仓PCR值亦由4月底的60%振荡上行至最高108%左右,当前回落至97%左右,当前整体处于上市以来90%分位左右的较高水平,尽管整体偏高,但并未明显触及历史极值。这一方面表明当前期权卖方对未来整体较乐观,另一方面亦说明并未达到明显的过热情形。

图为每月日均持仓量

图为持仓PCR与标的价格关系

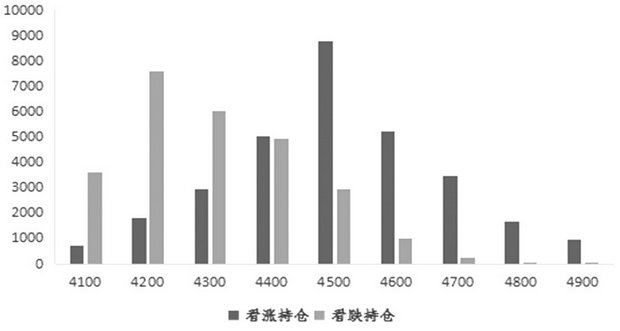

持仓量分布可作为支撑位和压力位的参考指标。期权持仓量的分布能够一定程度上代表主力机构对后市标的指数的看法,如看跌期权某一行权价格的持仓量高,代表在该行权价处标的指数价格具有较强的支撑。

从IO2207系列看涨持仓量分布上看,其上方行权价为4500点处持仓近期增仓十分明显,当前已接近9000手持仓,表明短期沪深300指数4500点之上面临较大压力。从IO2207系列看跌持仓量分布上看,其下方行权价为4400点之下看跌期权持仓分布相对密集,表明短期该价位之下支撑亦相对强烈。综合持仓量分布和持仓PCR值来看,沪深300指数当前处于短期面临一定压力,但中期依旧向好的格局。

图为IO2207持仓量分布

[股指期权波动率]

1.波动率与沪深300指数相关性特征

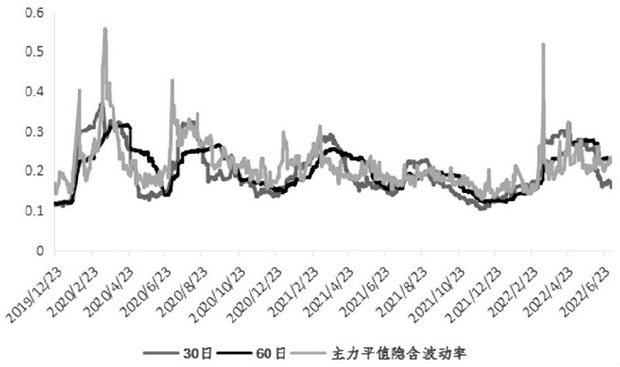

图为主力平值隐含波动率走势

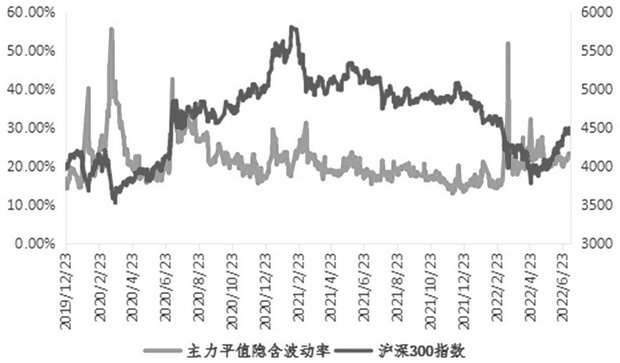

沪深300指数期权上市以来,从波动率与标的走势的关系看,我们发现以下特征:

(1)标的指数上行,隐含波动率同步振荡走高,往往代表市场情绪相对乐观,后期指数亦更易于上行,如2020年6月底至7月初、2022年5月底至6月底等。

(2)当标的指数振荡上行,隐含波动率与历史波动率同步回落时,后期标的指数维持振荡或振荡上行的概率往往更大,如2020年8月至12月、2021年3月至5月等。

(3)当标的指数振荡下行,隐含波动率或历史波动率不断上行时,标的市场往往存下行风险,如2021年2月至3月初、2022年1月至4月等。

(4)隐含波动率或历史波动率触及历史极值区域,往往代表标的此轮行情或临近结束,如2020年7月中旬、今年3月中下旬至4月下旬等。

对于此轮沪深300指数5月底以来的振荡上行行情,各周期历史波动率整体呈现振荡回落走势,隐含波动率呈现出先涨后跌的走势,但高点距离历史极值区域仍旧存在一定距离,这说明两个问题:其一,从波动率上讲本轮中期行情乐观情绪的释放并未达到历史极高水平;其二,6月中下旬,指数继续上行,隐含波动率略微下行,表明当前期权市场并不看好标的指数加速上行。综合而言,从波动率角度我们认为,标的市场短期并不具备加速上行条件,或呈现振荡走势,但中期指数仍有上行空间。

图为主力平值隐含波动率与标的指数关系

2.波动率市场展望

对于下半年,我们认为期权或仍有至少一次明显升波机会,但短期在18%至23%区间振荡的概率相对较高。主要理由如下:

(1)当前隐含波动率整体在21%至23%区间振荡之中,但30日历史波动率仅有16%左右,隐含波动率相对历史波动率溢价整体偏高。

(2)从历次隐含波动率大幅上行的起点上观察,往往存在以下两个特点:其一,30日和60日历史波动率大小相差往往不大,或30日历史波动率整体略高于60日历史波动率,即历史波动率有上行趋势(如2020年6月底、2021年7月、2022年1月等),但当前30日历史波动率大幅低于60日历史波动率近6.8个百分点,距离隐含波动率大幅上行起点仍有差距;其二,在隐含波动率大幅启动前夕,其绝对大小往往处历史较低水平,如2020年6月中下旬和2021年7月中旬隐波18%左右、2022年12月底甚至低至15%左右等。如今当月平值看涨看跌隐波均值仍旧处于22%左右,与历史上的隐波启动点仍有较大距离。

(3)从标的指数成分股上分析,此轮行情的上涨起始于汽车相关产业链的带动,券商、保险等非银金融不断助力,如今汽车产业链已触及2021年12月的高位区域,银行、保险非银金融最高亦触及了年线的重要压力区域,短期具有振荡整理的需求。

(4)从基本面上看,今年下半年依旧面临较多重大事件:如上市公司中报的逐步公布、7月和9月底美联储议息会议等,这些都可能引起标的指数的大幅波动。

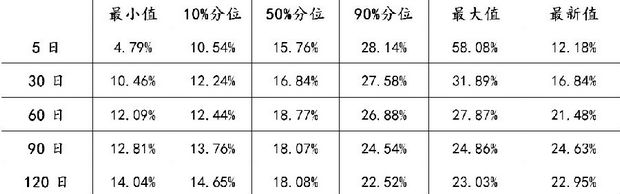

表为近一年历史波动率统计情况

[经典策略绩效回顾]

1.备兑策略

备兑策略指持有标的资产的同时,卖出等面值的虚值看涨期权,该策略用于对后市相对看好,但认为近期标的价格只会小涨或盘整,通过卖出虚值看涨期权来增强收益。

我们以2019年12月23日沪深300指数上市以来数据回测,假设在持有标的资产基础上,持续卖出不同行权价当月虚值看涨期权增收,持有到期后自动换月,手续费取15元/手,滑点取2跳。

图为股指期权上市以来备兑策略收益曲线

从收益曲线我们可以发现以下几个特点:

2022年以来,由于沪深300指数整体出现了明显回落,各行权价备兑策略均能有效跑赢标的指数,但从长期来看,单纯利用平值期权做备兑效果相对一般,其在绝大多数时间会跑输标的指数。

从长期来看,利用虚值2%(指距离标的价格*1.02最近行权价)以上行权价看涨期权构建备兑策略有明显的增收效果,收益曲线亦相对更平滑一些。

当市场短期处于快速上涨行情时,尽管该策略往往无法跑赢标的指数,但从中长期来看采用虚值5%至8%的行权价构建备兑组合,其收益依旧和标的指数相当。

之所以出现以上现象,主要因为备兑策略尽管能收取一定权利金,但亦限制了指数的上方盈利空间,平值期权由于上方空间限制过多,因此在标的上涨行情中往往不能取得理想的收益。

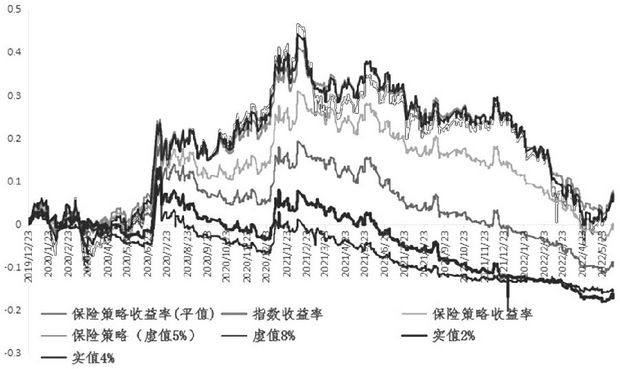

2.保险策略

保险策略是指持有标的资产的同时,买入看跌期权来防范下跌风险,该类策略适用于对后市相对看好,但短期害怕指数会出现回落的投资者。

我们同样以沪深300指数上市以来数据回测,假设持有标的资产基础上,买入当月不同行权价看跌期权做保险,持有到期后自动换月,手续费取15元/手,滑点取2跳。收益曲线如下:

图为不同行权价保险策略收益曲线

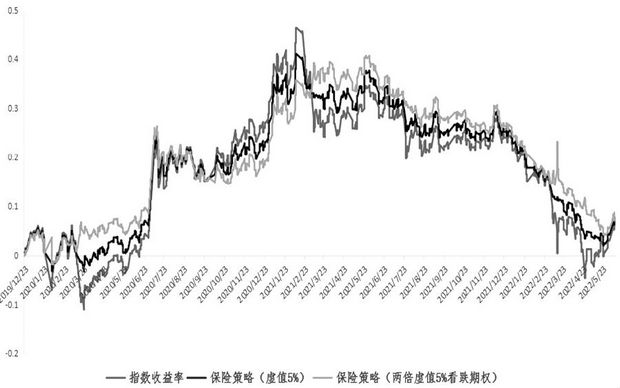

图为多倍看跌期权构建保险策略收益曲线

从收益曲线我们可以发现:

从长期来看,中国经济处不断发展之中,年度级别的指数重心不断上移应是大概率事件,平值和实值期权由于权利金相对较贵,尽管在今年一季度标的市场的大幅下行中能有效防范巨额回撤,但从长期来看其收益明显低于标的指数。这对于长期持有保险策略的投资者并不是一种好选择。

由于长期投入少,买虚值看跌期权构建保险策略的长期绩效明显优于买实值和平值期权,回撤亦更低,且用虚值5%左右看跌期权长期绩效更优。

利用标的2倍面值的深度虚值看跌期权来防范下跌风险,长期来看,由于成本不高,亦能够有效跑赢标的指数,且回撤更低。在实际交易时,若为了规避一些黑天鹅风险(如重大事件或长假前),这是一种可以借鉴的交易方式。

[下半年策略推荐]

我们认为沪深300指数短期或面临一定压力,但在国内经济不断复苏作用下中期行情依旧向好。下半年可以关注以下交易机会:

(1)持有股票交易者,一方面可以考虑择机卖出行权价4500点之上虚值看涨期权增强收益;另一方面,担心标的指数明显回落者,亦可考虑在备兑策略基础上,择机买入等量虚值看跌期权来构建领口策略防范风险,策略构建的基本原则是,虚值看涨期权权利金略高于虚值看跌期权权利金,如此才不会有权利金的净支出,只要短期标的指数并未出现大幅上行,该策略往往能够明显跑赢标的指数。

(2)波动率交易者,一方面当隐含波动率触及低位区域,且30日和60日历史波动率大小相当时可重点关注做多隐含波动率的交易机会(历史上看重点关注7—8月,鉴于我们认为短期不满足升波条件,今年8月升波的概率或相对更大);另一方面,若隐波触及高位区域(如30%以上),则建议以做空波动率类策略为主。

(3)方向性交易者,建议暂时观望,重点可关注后期标的指数调整后构建牛市价差策略的机会。

来源:期货日报 作者:黎伟